12 octobre 2009

1

12

/10

/octobre

/2009

20:12

Tout d'abord merci pour vos encouragements et pour vos messages personnels reçus sur ma boite mail (via la rubrique

"contact" en bas de page).

J'ai conscience que les enjeux sont colossaux aujourd'hui sur le plan des cours des commodities agricoles, c'est aussi peut-être pour cela que m'a communication n'est pas si facile à suivre pour autant. Mais sachez que jours après jours, j'accumule des informations au-travers des graphiques du blé, du maïs, du colza et du pétrole et qu'avec l'expérience des marchés financiers toujours grâce aux graphes et indicateurs mathématiques, il m'est un peu facile d'appréhender les réactions du marché.

C'est pour cela, que depuis mi-septembre, j'ai changé de sentiment et ai retrouvé un optimisme mesuré. Il manquait plus que cela se traduise au-travers des séances sur les céréales. Et comme par hasard, c'est au moment où tout espoir semble définitivement perdu, que les 1ers rayons du soleil se mettent à pointer le bout de leur nez.

Le G20 à Pittsburgh était à mes yeux un moment capital pour la suite des évènements.

Et le constat à ce jour, est pour le moment positif. On a même la Chine qui nous annonce que son PIB pour 2009 serait supérieur à 8% et de 9% en 2010 selon l'Académie chinoise des sciences sociales. Nous vivons donc une époque formidable ...

Le rapport USDA de vendredi dernier était plutôt baissier, mais comme indiqué dans mon post de vendredi après midi, les marchés ont finalement absorbé l'information et avec un optimisme surprenant continuent leur marche en avant (attention, nous sommes toujours dans un marché LT baissier).

D'un point de vue graphique, les cours se redressent pour le blé :

De même pour le Wheat avec une poussée de fièvre ce lundi :

Sans oublier le Maïs qui remonte marche après marche pour atteindre les 3,81 $/boisseau. Et le plus beau ce jour, le colza qui saute carrément l'obstacle des 260€/t avec un magnifique gap pour clôturer à 267€/t échéance novembre 2009.

Et les MACD qui se rapprochent tous de leur point d'équilibre (cela faisait bien longtemps).

Prenez le temps de relire quelques un de mes articles du mois de septembre, et vous verrez qu'on lisant entre les lignes (comme l'a indiqué l'un d'entre vous dans la rubrique commentaire), cela transpirait.

Nous sommes bien dans une 1ère phase de rebond à l'intérieure d'une tendance baissière L.T. Mais nous sommes en train de vivre notre mois de mars boursier 2009 (jetez un coup d'oeil sur le certificat 1171N avec son volumes de plus de 13 000 titres d'échangés).

Ah, ce timing qui est tant difficile à appréhender, aurait-il eu lieu vendredi dernier avec le rapport USDA confirmant toutes les mauvaises nouvelles et pariant maintenant déjà sur l'avenir de la prochaine campagne (2010/2011) avec une consommation qui se redresse légèrement.

Au fait, les PROBABILITES, l'essence même des gérants de fonds de pension.

Je vais m'y pencher au cours des semaines à venir. Et bien sûr, tout cela ne serait rien sans notre cher CLIMAT. Sur ce bonne soirée.

J'ai conscience que les enjeux sont colossaux aujourd'hui sur le plan des cours des commodities agricoles, c'est aussi peut-être pour cela que m'a communication n'est pas si facile à suivre pour autant. Mais sachez que jours après jours, j'accumule des informations au-travers des graphiques du blé, du maïs, du colza et du pétrole et qu'avec l'expérience des marchés financiers toujours grâce aux graphes et indicateurs mathématiques, il m'est un peu facile d'appréhender les réactions du marché.

C'est pour cela, que depuis mi-septembre, j'ai changé de sentiment et ai retrouvé un optimisme mesuré. Il manquait plus que cela se traduise au-travers des séances sur les céréales. Et comme par hasard, c'est au moment où tout espoir semble définitivement perdu, que les 1ers rayons du soleil se mettent à pointer le bout de leur nez.

Le G20 à Pittsburgh était à mes yeux un moment capital pour la suite des évènements.

Et le constat à ce jour, est pour le moment positif. On a même la Chine qui nous annonce que son PIB pour 2009 serait supérieur à 8% et de 9% en 2010 selon l'Académie chinoise des sciences sociales. Nous vivons donc une époque formidable ...

Le rapport USDA de vendredi dernier était plutôt baissier, mais comme indiqué dans mon post de vendredi après midi, les marchés ont finalement absorbé l'information et avec un optimisme surprenant continuent leur marche en avant (attention, nous sommes toujours dans un marché LT baissier).

D'un point de vue graphique, les cours se redressent pour le blé :

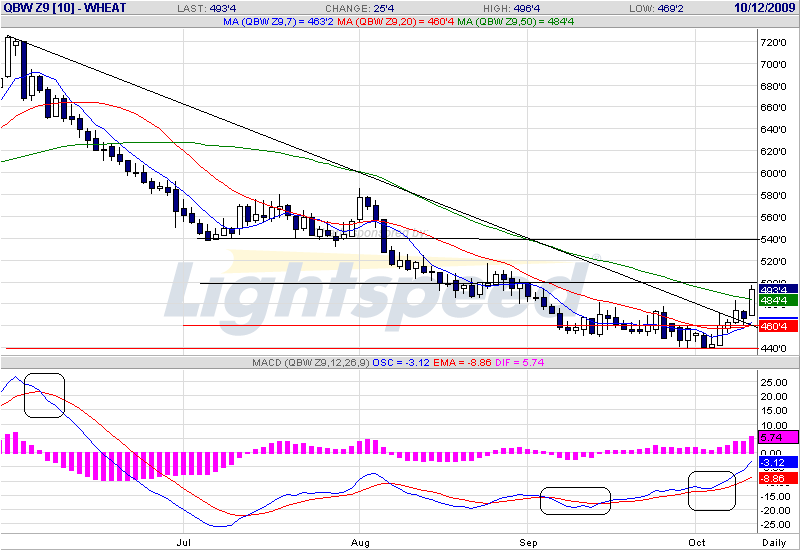

De même pour le Wheat avec une poussée de fièvre ce lundi :

Sans oublier le Maïs qui remonte marche après marche pour atteindre les 3,81 $/boisseau. Et le plus beau ce jour, le colza qui saute carrément l'obstacle des 260€/t avec un magnifique gap pour clôturer à 267€/t échéance novembre 2009.

Et les MACD qui se rapprochent tous de leur point d'équilibre (cela faisait bien longtemps).

Prenez le temps de relire quelques un de mes articles du mois de septembre, et vous verrez qu'on lisant entre les lignes (comme l'a indiqué l'un d'entre vous dans la rubrique commentaire), cela transpirait.

Nous sommes bien dans une 1ère phase de rebond à l'intérieure d'une tendance baissière L.T. Mais nous sommes en train de vivre notre mois de mars boursier 2009 (jetez un coup d'oeil sur le certificat 1171N avec son volumes de plus de 13 000 titres d'échangés).

Ah, ce timing qui est tant difficile à appréhender, aurait-il eu lieu vendredi dernier avec le rapport USDA confirmant toutes les mauvaises nouvelles et pariant maintenant déjà sur l'avenir de la prochaine campagne (2010/2011) avec une consommation qui se redresse légèrement.

Au fait, les PROBABILITES, l'essence même des gérants de fonds de pension.

Je vais m'y pencher au cours des semaines à venir. Et bien sûr, tout cela ne serait rien sans notre cher CLIMAT. Sur ce bonne soirée.

Partager cet article