Selon les premières prévisions des secteurs de FranceAgriMer, la France devrait engranger une bonne récolte de céréales en 2009.

Cependant, la campagne céréalière 2008/2009 s’achève sur un bilan moins lourd que prévu en blé, et compte-tenu des évolutions de rapports de prix blé/maïs constatées au cours des dernières

semaines, les prévisions d’utilisation de blé en alimentation animale et les perspectives de ventes sur l’Union européenne sont révisées à la hausse. Les stocks détenus par les collecteurs

français s’allègent sensiblement, pour retrouver un niveau proche de celui de l’an dernier.

De bonnes prévisions de production en 2009

Céréales à paille : bonne récolte en perspective pour la France

Selon les premières prévisions des secteurs de FranceAgriMer, la France devrait engranger une bonne récolte de céréales en

2009.

Sous réserve du maintien de conditions météorologiques clémentes jusqu’à la fin des moissons, la récolte française de céréales à

paille pourrait atteindre 36 Mt de blé tendre, 12 Mt d’orge et 2 Mt de blé dur.

36 Mt de blé tendre espérées, en dépit du recul des surfaces

Selon les toutes premières prévisions des secteurs de FranceAgriMer, la récolte française de blé tendre pourrait atteindre 36 Mt,

malgré une diminution des semis de 2,5 % par rapport à 2008. Les surfaces en blé tendre sont en effet estimées à 4,9 Mha contre plus de 5 Mha pour la récolte 2008. Sans atteindre les niveaux

exceptionnels de plus de 37 Mt enregistrés en 2008 ou 2004, la moisson s’annonce bonne, sous réserve du maintien de conditions climatiques clémentes jusqu’à la fin des

moissons.

En blé dur, la production française devrait avoisiner 2 Mt, en léger recul par rapport à 2008. Ce chiffre reste toutefois assez stable

par rapport à la moyenne de ces dernières années.

Orges : très bonne récolte en vue, proche de 12 Mt

La récolte d’orges (hiver+ printemps) s’annonce excellente, proche de 12 Mt, après la récolte exceptionnelle engrangée en 2008 (près

de 12,3 Mt).

La surface semée en orges atteindrait 1,8 Mha en progression de près de 2 % par rapport à l’an dernier. Les orges d’hiver gagnent du

terrain, tandis que les orges de printemps régressent légèrement (- 0,2 %).

Par ailleurs, les premières coupes d’orges brassicoles d’hiver s’avèrent de bonne qualité, avec de faibles taux de protéines et de

bons calibrages. Ces toutes premières tendances restent bien sûr à confirmer.

Ces prévisions doivent être considérées avec toute la prudence qui s’impose. Elles sont susceptibles d’évoluer jusqu’à la fin de la

moisson, en fonction des aléas climatiques.

Blé : les stocks français s’allègent

En France, la campagne céréalière 2008/2009 s’achève sur un bilan moins lourd que prévu en blé. Compte-tenu des évolutions de rapports

de prix blé/maïs constatées au cours des dernières semaines, les prévisions d’utilisation de blé en alimentation animale et les perspectives de ventes sur l’Union européenne sont révisées à la

hausse. Les stocks détenus par les collecteurs français s’allègent sensiblement, pour retrouver un niveau proche de celui de l’an dernier.

Monde : perspectives 2009/2010

Chute des cours des céréales suite au rapport de l’USDA du 30 juin

Le dernier rapport de l’USDA relatif aux surfaces cultivées en 2009 aux Etats-Unis a créé la surprise. Les surfaces dédiées aux

grandes cultures (céréales, oléo-protéagineux, coton) sont globalement en baisse, à moins de 130 Mha en 2009 (- 1,6 Mha par rapport à 2008).

Le blé, notamment le Soft Red Winter, perdrait 1,4 Mha.

Les surfaces en sorgho reculeraient de 500 000 ha. Orge, tournesol et coton perdraient 200 000 ha chacun, et le colza 100 000

ha.

En revanche le soja progresserait de 700 000 ha, bien plus fortement qu’initialement prévu (200 000 ha annoncés en mars dernier). Plus

surprenant encore, alors que tous les opérateurs s’attendaient à un repli des surfaces en maïs, compte-tenu d’un rapport de prix favorable au soja, l’USDA annonce désormais des surfaces de maïs

en hausse de 400 000 ha aux Etats-Unis.

Résultat : le mouvement de baisse des cours mondiaux s’est fortement amplifié.

Seul le soja résiste, tiré à la hausse par la forte demande chinoise et la sécheresse en Argentine qui réduit les capacités

d’exportation de ce pays.

Blé tendre

France : bilan prévisionnel 2008/2009 (source FranceAgriMer)

Utilisations intérieures et ventes sur l’UE en hausse : le stock final s’allège

Production : 37 Mt.

Collecte : ajustée à la baisse à un peu plus de 32 Mt (- 100 000 tonnes par rapport au mois dernier).

Disponibilités totales pour le marché: 35,1 Mt, avec un stock de début de campagne proche de 2,7 Mt et des prévisions d’importations

maintenues à 310 000 tonnes.

Utilisations intérieures : revues à la hausse à près de 14,9 Mt (+ 130 000 tonnes par rapport au mois dernier), dont :

- 5 Mt pour la meunerie, stable par rapport à l’an dernier.

- 5,2 Mt pour les fabricants d’aliments du bétail (+ 100 000 tonnes par rapport au mois dernier).

- Près de 2,6 Mt pour l’amidonnerie (+ 30 000 tonnes) .

- 0,75 Mt pour la fabrication de bioéthanol.

Les utilisations de blé tendre en alimentation animale et dans le secteur de l’amidonnerie sont revues à la hausse au vu des

évolutions des rapports de prix blé/maïs depuis le mois de mai.

Ventes sur l’Union européenne : révisées à la hausse à plus de 6,6 Mt de grains

(+ 185 000 tonnes par rapport au mois dernier), en raison de l’amélioration des perspectives de livraisons sur les Pays-Bas et la

péninsule ibérique.

Exportations sur pays tiers : maintenues à 9,75 Mt.

Les embarquements de blé français vers les pays tiers atteignaient près de 9,5 Mt au 26 juin 2009, contre 4,9 Mt l’an dernier à la

même époque. Des chargements étaient encore en cours fin juin…

Stock de fin de campagne: moins de 2,8 Mt, en net recul par rapport au mois dernier (- 450 000 tonnes) en raison de la baisse des

prévisions de collecte conjuguée à la hausse des prévisions d’utilisations intérieures et de ventes sur l’Union européenne. Le stock de report retrouve un niveau proche de celui de l’an

dernier.

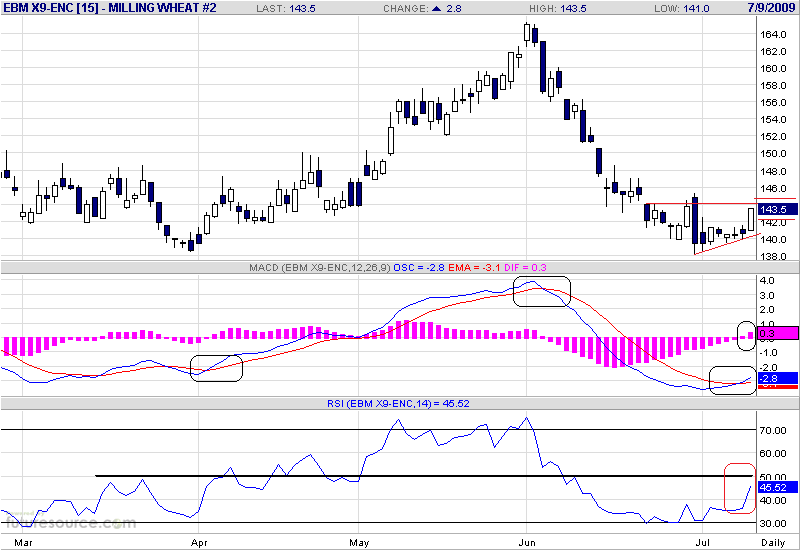

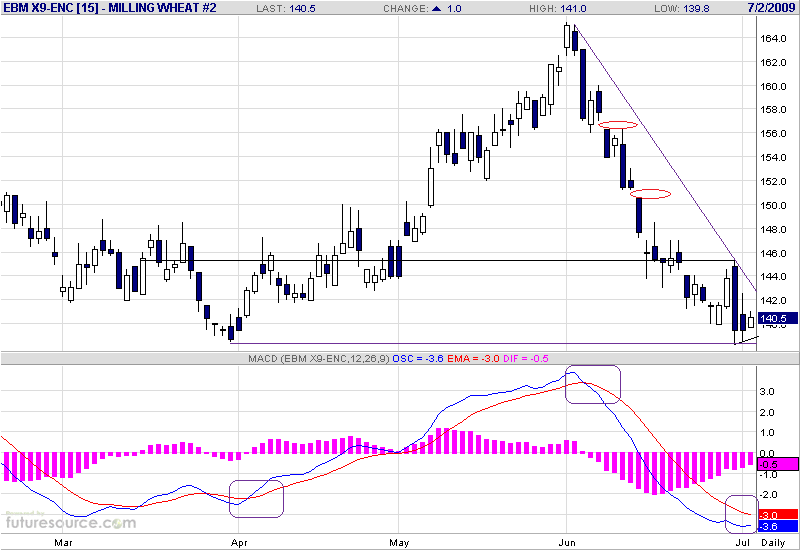

Cotations internationales du blé tendre (prix fob)

- French Channel Wheat FCW 1 : 136 €/t soit 189 $/t (au 06/07/2009)

- French Channel Wheat FCW 2 : 135 €/t soit 187 $/t (au 06/07/2009)

- French Atlantic Wheat FAW 1 : 136 €/t soit 189 $/t (au 06/07/2009).

En parallèle, le Soft Red Winter américain (SRW) a perdu quelque 70 $/t en un mois en passant de 242 $/t à 175 $/t fob Golfe. Il est

le blé le moins cher du monde dans sa catégorie. Le blé français est actuellement le plus cher et dépasse aussi le blé russe d’une dizaine de dollars selon les sources.

Par ailleurs, l’euro reste ferme par rapport au dollar avec un taux de parité de 1 € = 1,4 $.

Orge

France : bilan prévisionnel 2008/2009 (source FranceAgriMer)

Amélioration des perspectives de ventes sur l’Espagne, mais chargements de fin de campagne décevants sur pays tiers

Récolte : ajustée à près de 12,3 Mt (+ 40 000 tonnes par rapport au mois dernier).

Collecte : près de 10 Mt.

Disponibilités pour le marché : 10,7 Mt en tenant compte du stock de début de campagne et

des importations estimées à 45 000 tonnes.

Utilisations intérieures : 2,5 Mt, dont 1,6 Mt pour la fabrication d’aliments du bétail.

Ventes sur l’Union européenne : ajustées à la hausse à près de 3,8 Mt (+ 20 000 tonnes par rapport au mois dernier), en raison de

meilleures perspectives de ventes sur l’Espagne.

Exportations sur pays tiers : ajustées à la baisse à 1,2 Mt de grains (- 50 000 tonnes par rapport au mois dernier), au vu des faibles

chargements effectués en juin. Les exportations de malt devraient rester stables par rapport à l’an dernier à plus de 1,2 Mt.

Stock final : 2 Mt, en légère hausse par rapport au mois dernier.

Maïs

France : bilan prévisionnel 2008/2009 (source FranceAgriMer)

Stocks conséquents malgré des exportations assez dynamiques

Récolte (hors maïs humide) : 15,7 Mt .

Collecte : 13,6 Mt.

Disponibilités pour le marché : 16,1 Mt, en tenant compte du stock de début de campagne (2,2 Mt) et des importations portées à 330 000

t pour la campagne.

Utilisations intérieures : plus de 5,6 Mt, dont 3,45 Mt pour les fabricants d’aliments du bétail (+ 50 000 tonnes par rapport au mois

dernier).

Ventes sur l’UE : portées à près de 5,8 Mt (+ 60 000 tonnes par rapport au mois dernier), avec des ventes meilleures que prévu vers la

Belgique et les Pays-Bas.

Exportations sur pays tiers : maintenues à 300 000 t.

Stock final : moins de 2,8 Mt, en recul de 40 000 tonnes par rapport au mois dernier. Ce stock reste toutefois conséquent.

EXPORTATIONS EUROPÉENNES 2008/2009

Record pulvérisé en blé : 22 Mt, selon les tirages de certificats

A ce jour, les certificats d’exportation délivrés dans l’Union européenne totalisent 22 Mt de blé, 3,4 Mt d’orge, 1,6 Mt de maïs et

1,4 Mt de blé dur.

Les tirages de certificats de blé n’ont pas fléchi en juin, avec 1,7 Mt supplémentaires délivrées depuis le dernier conseil spécialisé

« céréales » de FranceAgriMer.

Exportations record en blé

Au 30 juin, les tirages de certificats d’exportation de blé dans l’UE atteignent 22 Mt, dont :

7,2 Mt délivrés en France,

6,5 Mt en Allemagne,

3,7 Mt aux Pays-bas,

1,4 Mt en Roumanie,

1,1 Mt dans les pays baltes,

1 Mt en Bulgarie,

0,5 Mt en Hongrie.

Les certificats d’exportation sont toutefois « apatrides ». Ils peuvent être utilisés dans tout pays de l’Union européenne, quel que

soit leur lieu de délivrance. D’où le différentiel observé avec les embarquements réalisés au départ de chaque Etat-membre.

9,5 Mt déjà embarquées au départ de la France

Au 26 juin, près de 9,5 Mt de blé tendre étaient déjà embarquées au départ de la France. Des chargements étaient encore en cours fin

juin. FranceAgriMer maintient donc ses prévisions d’exportations françaises de blé tendre à 9,75 Mt pour la campagne 2008/09.

Principales destinations du blé français :

L’ Algérie : 3,5 Mt (1,6 Mt en 2007/08)

Le Maroc : 2 Mt (1,4 Mt en 2007/08)

L’Afrique noire : 1,4 Mt (moins de 1 Mt en 2007/08)

L’Egypte : 0,9 Mt (0,1 Mt en 2007/08)

La Tunisie : 0,3 Mt (20 000 tonnes en 2007/08)

Le Yemen : 0,3 Mt (0,2 Mt en 2007/08)

La Lybie : 90 000 tonnes (40 000 t en 2007/08)

Cette année, la France ajoute à son palmarès quelques destinations inhabituelles

L’ Iran : avec 320 000 tonnes exportées sur cette

destination

La Syrie : 120 000 tonnes

Le Nigeria : 100 000 tonnes

Bonne performance à l’export pour les blés allemands

Au 1er mai 2009, selon les statistiques disponibles, l’Allemagne totalisait déjà plus de 3,8 Mt d’exportations de blé vers les pays

tiers, dont :

Iran : 915 000 tonnes

Emirats arabes unis, Oman, Koweit et Bahrein : 470 000

tonnes

Turquie : 370 000 tonnes

Yemen : 300 000 tonnes

Maroc : 250 000 tonnes

Algérie : 210 000 tonnes

Afrique du Sud : 200 000 tonnes

Egypte : 190 000 tonnes

Norvège / Suisse : 190 000 tonnes

Lybie : 130 000 tonnes

Arabie saoudite. : 60 000 tonnes

A ce score sur pays tiers, s’ajoutent près de 3 Mt de blés allemands exportés vers d’autres Etats membres de l’Union

européenne.

Ces chiffres provisoires devront encore être complétés par les exportations intervenues en mai et juin.

Source : France Agrimer du 8/07/09