C'était promis, mon article prochain devait lever le voile sur le seul et unique secret de cette hausse, donc je m'y colle au

risque d'en dérouter plus d'un.

Avant toute chose, je ne suis pas là pour donner tort à tous ceux qui ont pignon sur rue que ce soit les sociétés de conseil

boursier ou les sociétés de conseil en matières premières et notamment agricoles, même si les arguments qu'ils vous dévoilent dès le lendemain matin dans leurs newsletters sont raccords avec des

faits réels qui viennent se coller juste dans les cases qui sont ajustées à cet effet et dont je ne permettrai nullement d'apporter une critique, car à chaque minute qui s'écoule, il se produit

une action qui aura une répercussion sur notre système et il suffira juste à l'analyste de choisir la bonne information qui s'est réalisée pour l'accoler en démonstration à ses propos relatant

les faits passés.

Mais vous allez voir malheureusement que les choses sont bien plus simples que l'on ne peut l'imaginer si l'on veut bien se

donner la peine d'observer ce qui se passe sur notre planète finance ainsi que si l'on se met un temps soit peu à la place des grands investisseurs de notre planète, car cela se passe bien entre

quelques uns que l'on appelle plus communément les grosses mains.

Ces derniers sont tout puissants où qu'ils se trouvent sur les 5 continents qui constituent notre belle planète Terre, nos

grands politiques ne faisant que courir après leurs actions et ne peuvent les précéder.

Avant de dévoiler la chose la plus simple qu'il soit, un petit retour en arrière concernant les fondamentaux expliquant environ

30 % de la situation. Dans le contexte des matières premières agricoles et notamment sur le plan des céréales et plus particulièrement pour le blé, c'est bien l'Offre qui avec la R2010 se

retrouve déficitaire par rapport à la Demande, et vous allez me répondre, "oui mais ce n'est pas un problème car les stocks sont pléthoriques dixit les rapports mensuels USDA", bon maintenant

vous savez à quoi vous en tenir de ces fameux (pour ne pas dire fumeux) rapports et de leur véracité absolue. Pour notre part chez Marché des céréales, comme annoncé dès fin juillet 2010, ce

n'est pas une production planétaire de 652 Mt revue à plusieurs reprises à la baisse pour atteindre les 641/642 Mt (stat USDA), mais bien une production mondiale de blé que nous estimons aux

alentours des 620 Mt soit environ 10 % de moins que la R2009.

Sur le plan des stocks, nous avons soulevés très tôt le fait que nous émettions un doute que même dans le cas où ils pouvaient

être importants, seraient-ils si facilement mobilisables que cela et de quelle qualité seraient-ils? On a vue que la suite nous a donné raison.

Et troisième point, quand tous ceux qui ont pignon sur rue et pour d'autres qui ont de hautes responsabilités se sont

amusés à nous dire que le phénomène climatique était imprévisible, là je me dis qu'ils dépassent les bornes, car si uniquement une personne comme Claude non diplômé des grandes écoles (Harvard,

Princeton, Science Po, Polytechnique, école des Mines, HEC etc ...) et ne travaillant pas dans des Instituts de prestige du type (MIT, INRIA, NASA etc ...) a pu suivre les péripéties du climat au

travers d'une céréale telle que le riz (céréales très peu répandue en France) et pu mettre sur la voix à l'époque les 4 à 500 visiteurs journaliers de Marché des céréales, que cela ne se

passerait pas comme les deux années précédentes, on parle bien là du troisième élément, j'ai nommé monsieur le Climat et ses conséquences induites sur l'avenir des productions.

Donc, on est maintenant d'accord d'un point de vue des fondamentaux, sans oublier bien sûr le trend haussier de la

consommation.

On peut donc passer au pourquoi du comment pour expliquer cette anticipation de la hausse sur la semaine écoulée (climat mis à

part). Le choc : l'image qui tue avec le graphe du CAC40 à la clôture de ce mercredi 1er Décembre 2010 :

Et oui, tout cela pour ça vous allez me dire. Et oui, la réponse se trouve sous vos yeux, juste sur le graphe avec mes tracés de

fin Août 2010, non retouchés depuis.

Et oui, trois fois oui, vous avez à l'écran les 70 % restant. Bon je l'avoue dit comme cela, il y a de quoi quand on est PAYSAN

dans l'âme de quoi se taper la tête au mur, car on ne travaille pas la terre et surtout son fruit pour être payé par la bonne volonté du monde de la finance, et encore moins pour une

malheureuse oblique haussière du CAC40 prenant appui sur ses points bas de fin juin, fin août et fin novembre.

Non, et ce qu'il y a encore de plus dramatique et simplicime, c'est uniquement le fait que les marchés en 2010 ont pris

l'habitude de faire grimper les indices de 1,5 à 2,5 % chaque 1er du mois excepté le mois de mai et le mois de novembre.

Et voila, je le sais c'est vraiment triste, mais c'est ainsi que fonctionne la finance avec ses computers et surtout ses grosses

mains qui se moquent de la réalité mais se ravissent de la virtualité et sa simplicité. Euh, oui, la je fais fi de la PSYCHOLOGIE, mais cette dernière n'est guère plus compliquée.

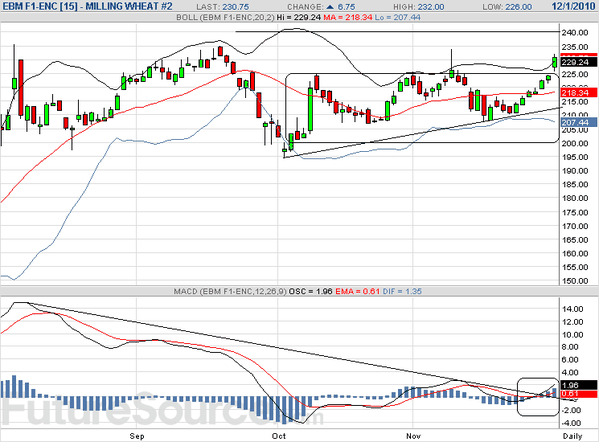

A votre bon coeur messieurs dames ...Petit coup d'oeil sur le Wheat échéance Décembre 2010 pour y voir la symétrie parfaite

:

Sans commentaire pour les dernières bougies (1er, 2 et 3 Décembre) !

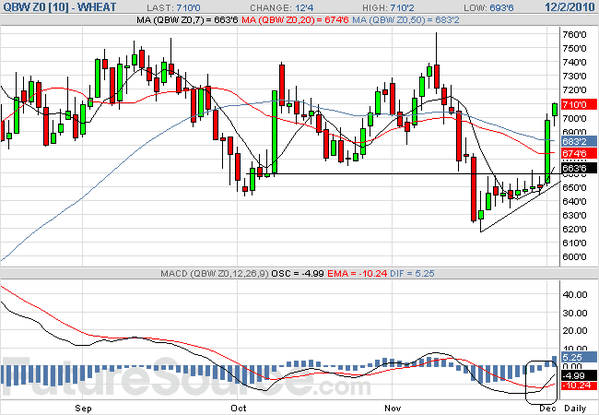

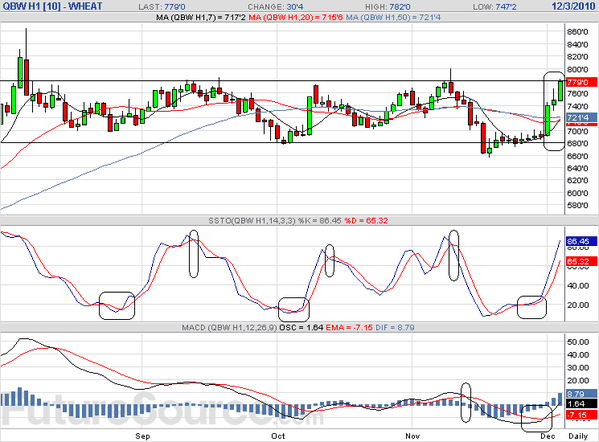

Et le même graphe mais échéance Mars 2011

pour le Wheat qui clôture à 7,79 $ le boisseau :

Et le même graphe mais échéance Mars 2011

pour le Wheat qui clôture à 7,79 $ le boisseau :

On y est, mercredi 1er Décembre (saint Florence prier pour nous !) à 17h00, le Wheat a mis le feu au poudre de la fusée céréale pour s'élancer vers le Nord et

avec une poussée digne d'une Ariane 5 à 6,82 $ le boisseau soit plus 32 cts sachant que la poussée de départ l'a propulsé à 6,95$ avec une force mesurée à plus 45 cts.

On y est, mercredi 1er Décembre (saint Florence prier pour nous !) à 17h00, le Wheat a mis le feu au poudre de la fusée céréale pour s'élancer vers le Nord et

avec une poussée digne d'une Ariane 5 à 6,82 $ le boisseau soit plus 32 cts sachant que la poussée de départ l'a propulsé à 6,95$ avec une force mesurée à plus 45 cts.